让不懂建站的用户快速建站,让会建站的提高建站效率!

|

每一次公司功绩的发布,皆受到阛阓的密切暖和,并被视为扫数行业发展的风向标。在DeepSeek的配景下,这种暖和和压力更是加重。

]article_adlist-->作家 | 方文三 图片开首 |网 络

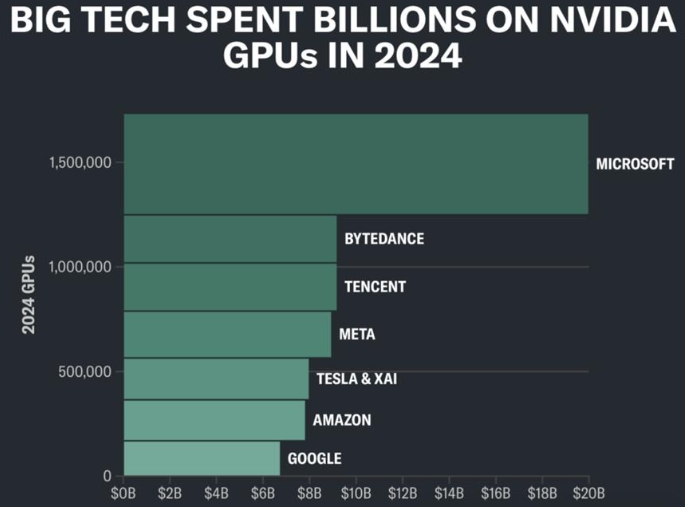

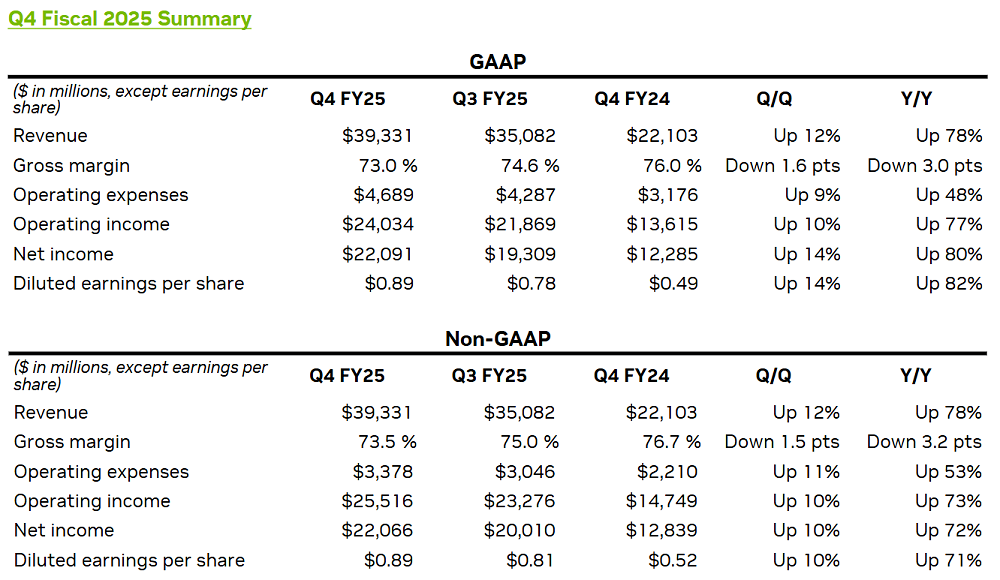

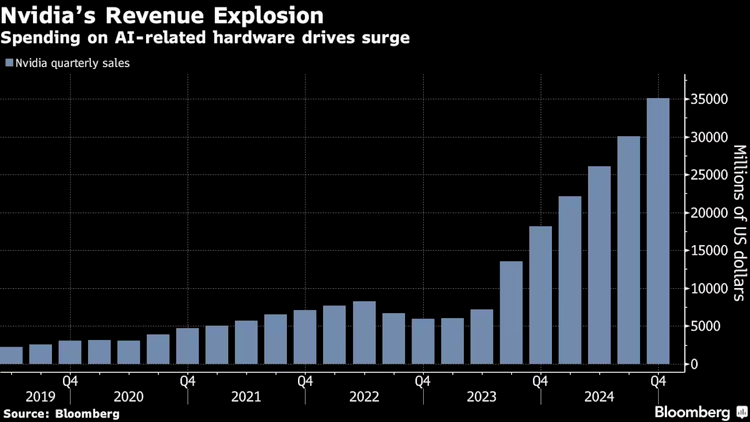

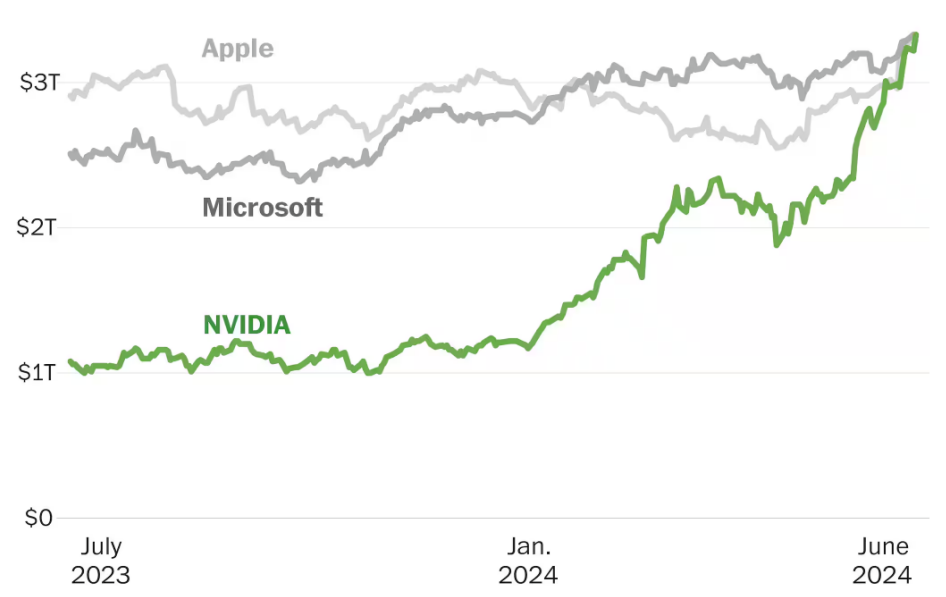

英伟达2025 Q4财报出炉,Blackwell立头功 2025财年第四季度,英伟达公司于2月26日发布了其财务敷陈。 搁置2025年1月26日的第四季度,英伟达的营收达到393亿好意思元,略高于预期的382.5亿好意思元,同比增长78%; 净利润为220.91亿好意思元,超出预期的195.7亿好意思元,同比增长80%。 同期,英伟达对下一季度的功绩发扬给出了积极的预测,猜想第一财季的营收将达到430亿好意思元。 详备分析各项业务,393亿好意思元的季度营收中,数据中心业务孝顺了350亿好意思元,这一数字略高于预期。 收罗业务收入为30亿好意思元,与旧年同期比拟下降了9%,与上一季度比拟下降了3%。 Blackwell芯片的销售功绩与前一代Hopper AI芯片的销售数据一同计入了英伟达公司数据中心业务部门的财务报表。 该业务部门的收入占公司本季度总收入的91%,这一比例较旧年同期的83%以及2023年第四季度的60%有所上升。 在往日两年间,数据中心业务的收入增长了近十倍。 游戏业务收入一样出现下滑,英伟达将此烦恼于新址品供应的收敛。  在第四财季的功绩敷陈中,数个主要的超大限度企业客户(包括微软、谷歌、亚马逊、以及谷歌的母公司Alphabet等)再次成为英伟达数据中心业务收入的主要孝顺者; 其收入占销售额的比例约为50%,较上一季度的45%有所上升。 手脚一家以GPU起家的公司,英伟达在本季度的游戏业务和专科可视化业务的收入占比悉数不及8%。数据中心业务依然明确成为相沿公司功绩的主要赈济。 在本季度,Blackwell公司对数据中心业务的孝顺尤为显赫,其孝顺额达到110亿好意思元,为公司数据中心业务带来了显赫的增长。 公司业务增长的一个范畴是向汽车和机器东谈主阛阓销售芯片。 汽车业务的销售额达到5.7亿好意思元,尽管这部分业务在公司举座东谈主工智能业务中仅占一小部分,但同比增长了103%。 业务的扩展获利于云处事提供商等企业成本支拨的普及。  营收增长与毛利率下滑,投资者担忧变多 尽管芯片性能弥散强健,下搭客户也满足投资,但从财报来看,英伟达数据中心业务的增长依然彰着放缓,终结了消释六个季度的[三位数高增长],环比下降趋势也绝顶彰着。 相较于旧年全年,自2024年第三季度起,尽管英伟达的功绩握续呈现增长态势,但增长速率相较于前一季度有所减缓。 具体而言,该公司第四季度的营收同比增长率为78%,而前四个季度的增长率诀别为94%、122%、262%和265%。 新址品研发和出产成本的影响导致英伟达第四财季的毛利率有所下降; 数据中心业务中,大型企业客户的占比达到50%,这与投资者盼愿公司减少对大客户依赖的愿景相背。 尽管营收超出预期约10亿好意思元,但对英伟达而言,这一超出幅度是两年来最小的。 Deepseek将激刊行业对算力需求的显赫增长,然而,这可能会对英伟达的竞争上风预期产生影响。 在Deepseek践诺低成本策略之后,阛阓对主要处事器制造商的成本支拨产生了担忧。 然而,根据近期中枢厂商的疏导情况,四家中枢厂商对2025年的成本支拨进行了不同经过的加多,这为公司及东谈主工智能产业链提供了支握。 由于英伟达 GB200的量产增长速率较慢,下搭客户将主要转向采购Blackwell Ultra,猜想举座成本支拨将呈现初期较低、后期较高的趋势。 举例,TD Cowen的分析师最近公布的探询结果高慢,英伟达的主要客户之一微软正在取消与私东谈主数据中心运营商的租约。 投资者关于大限度投资东谈主工智能基础技艺(包括微软的800亿好意思元)的可握续性线路担忧,这可能意味着在英伟达居品上的支拨将减少。 投资者还转头,手脚人人顶级GPU制造商的英伟达的地位可能受到亚马逊、谷歌和微软等竞争敌手的禁锢,这些竞争敌手皆在研发我方的定制AI加快器。 对此,黄仁勋指出,芯片假想的完成并不等同于能够立即部署。 他强调,这些竞争敌手在追逐英伟达的谈路上还有很长的路要走。 在本日发布的财务敷陈中,英伟达针对一系列问题提供了回话。不错细看法是,近期英伟达股价的波动与DeepSeek的出现存着顺利的关系。 然而,由于财务敷陈的数据统计截止日历为1月26日,因此DeepSeek的影响未能在本季度的财务敷陈中顺利暴露。  从磨练转向推理,AI战术重新诊治 黄仁勋在财务敷陈中小心指出,关于[推理]需求的显赫增长感到英勇。 他明确线路,东谈主工智能推理对打算才略的需求可能远超大型说话模子数百万倍。 这一不雅点不仅凸显了推理在东谈主工智能利用中的中枢性位,同期也揭示了英伟达公司已将其战术要点从磨练转机到推理范畴。 在DeepSeek发布后不久,英伟达的软件居品便完了了与DeepSeek的整合。 英伟达最近公布了B200与DeepSeek大模子聚首后的恶果:在Blackwell架构芯片上引入DeepSeek-R1优化后,相较于四周前的H100,DeepSeek-R1的推理婉曲量普及了25倍,每个token的成本裁汰了99%。 这一结果标明,DeepSeek的优化才略确乎超卓,且在与最强健的算力和顶尖模子聚首后,推理遵循显赫普及。 2月18日,跟着马斯克旗下东谈主工智能企业xAI推出新一代大型东谈主工智能模子Grok 3,英伟达公司顺利地从1月27日履历的17%的股价重挫中复原过来。 Grok 3的构建依托于由20万张英伟达H100图形处理器构成的广博集群,改日有望扩展至100万个节点。 据彭博社报谈,xAI行将与戴尔科技达成一项价值50亿好意思元的条约,以出产处事器,从而支握更多英伟达硬件的部署。 种种迹象标明,通往通用东谈主工智能(AGI)的旅途依然离不开英伟达所提供的时间基石,且在可见的改日,这一趋势似乎将握续。 一项顺利的字据是,根据瑞银对125家东谈主工智能公司的高管进行的访谈,有63%的受访者线路他们的公司在使用英伟达的GPU进行大限度模子推理; 而在旧年5月,这一比例不及50%,这充分发挥了英伟达已将GPU的价值扩展到预磨练阶段除外。 短期内,英伟达可能仍会濒临一定的阛阓压力和波动,但从中期至遥远来看,跟着东谈主工智能的普及,推理需求的增长将股东对更高算力的需求。 Wedbush的分析师指出,尽管阛阓竞争激发了一定的担忧,但英伟达最新一代芯片Blackwell GPU的需求量依然远超供应才略,何况当今莫得减缓的迹象。  短期难以再次见证爆炸性功绩增长 英伟达第四季度的营收同比增长仅为78%,为七个季度以来的最低增长率。 要是英伟达的功绩仅能达到或略高于预期水平,这可能无法倨傲投资者日益增长的盼愿。 毕竟,78%的同比增长率记号着英伟达难以重返往日[三位数]增长率的明后,也线路其快速彭胀的步调正在放缓。 正如好意思国晨星公司的一位阛阓策略师所言:[在往日一年半的时刻里,英伟达每个季度的功绩不仅握续超出预期,而且增长强盛。由于英伟达遥远以来的出色发扬,阛阓依然俗例了它的超预期功绩。] 明显,投资者对英伟达的盼愿值依然提高,以为它理当握续交出优异的成绩单。 这种盼愿意味着,即便英伟达再次提交超出预期的财报数据,也可能不会给投资者带来太多惊喜,对其股价的正面股东效果可能也有限。 简略,正如分析师所指出的:[相较于财报数据自己,黄仁勋关于改日的瞻望可能愈加报复。] 多年来,英伟达依然让投资者俗例了这么一个实践:该公司每个季度的功绩皆超出预期。 这也意味着,要是功绩低于预期,其股价可能会遭遇重创。 这种握续超出预期的发扬,也意味着一朝功绩稍有不及,其股价一样可能受到重创。这种高盼愿值带来了一定的风险。 英伟达仍是人人市值第二高的上市公司,仅次于苹果,市值达到3.22万亿好意思元。 但本年以来,英伟达股价累计着落约5%,而在往日两年里曾显赫高潮。这可能反应出阛阓对其高速增长可握续性的担忧。  收尾: 根据德勤发布的最新财报,猜料到2024年,人人芯片阛阓限度将达到5760亿好意思元,其中AI芯片销售额占比将逾越11%,达到570亿好意思元以上。 猜料到2025年,新一代AI芯片的价值(限度)将逾越1500亿好意思元;到2027年,人人AI芯片阛阓猜想将增长至最高4000亿好意思元。 部分贵府参考:直面AI:《英伟达稳住了,黄仁勋最该感谢的即是梁文锋》,海豚投研:《英伟达:Deepseek,刺破了老黄的[皮衣]?》,半导体行业不雅察:《一颗芯片被人人疯抢背后,藏着英伟达的隐忧》,半导体产业纵横:《黄仁勋的六个底牌,藏在财报里》,21世纪经济报谈:《英伟达狂揽393亿好意思元!三大谜题未解》,DoNews:《暴涨142%,这是英伟达不惧DeepSeek的底气?》,钛媒体AGI:《营收暴增114%,股价却不涨反跌,黄仁勋还能再造[英伟达泡沫]?》,DeepTech深科技:《英伟达四季度财报出炉,营收393亿好意思元改换高,功绩开发均超预期但增速已放缓》,硅星东谈主Pro:《卖393亿赚220亿,英伟达不会暴跌但也不再暴涨了》,侃见财经:《暴跌19775亿!英伟达,重挫》,硅基商讨室:《此次,轮到黄仁勋作念预期处理了》 本公众号所刊发稿件及图片开首于收罗,仅用于疏导使用,如有侵权请关系回复,咱们收到信息后会在24小时内处理。 ]article_adlist-->END保举阅读:

商务和洽请加微信勾搭:18948782064 请务必注明: 「姓名 + 公司 + 和洽需求」

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|